Das globale Netzwerk der seltenen Erd-Elemente

Diese Studie berücksichtigt 20 Jahre des internationalen Handels mit seltenen Erden von 1996 bis 2015. Wir analysierten die Entwicklung dieser Netzwerke in vier Aspekten, die die Verteilung der Handelsländer, die Gesamtstruktur des Netzwerks, die wichtigsten Länder im Netzwerk und die Gemeinschaften im Netzwerk umfassen.

Die Verteilung der Handelsländer für seltene Erden

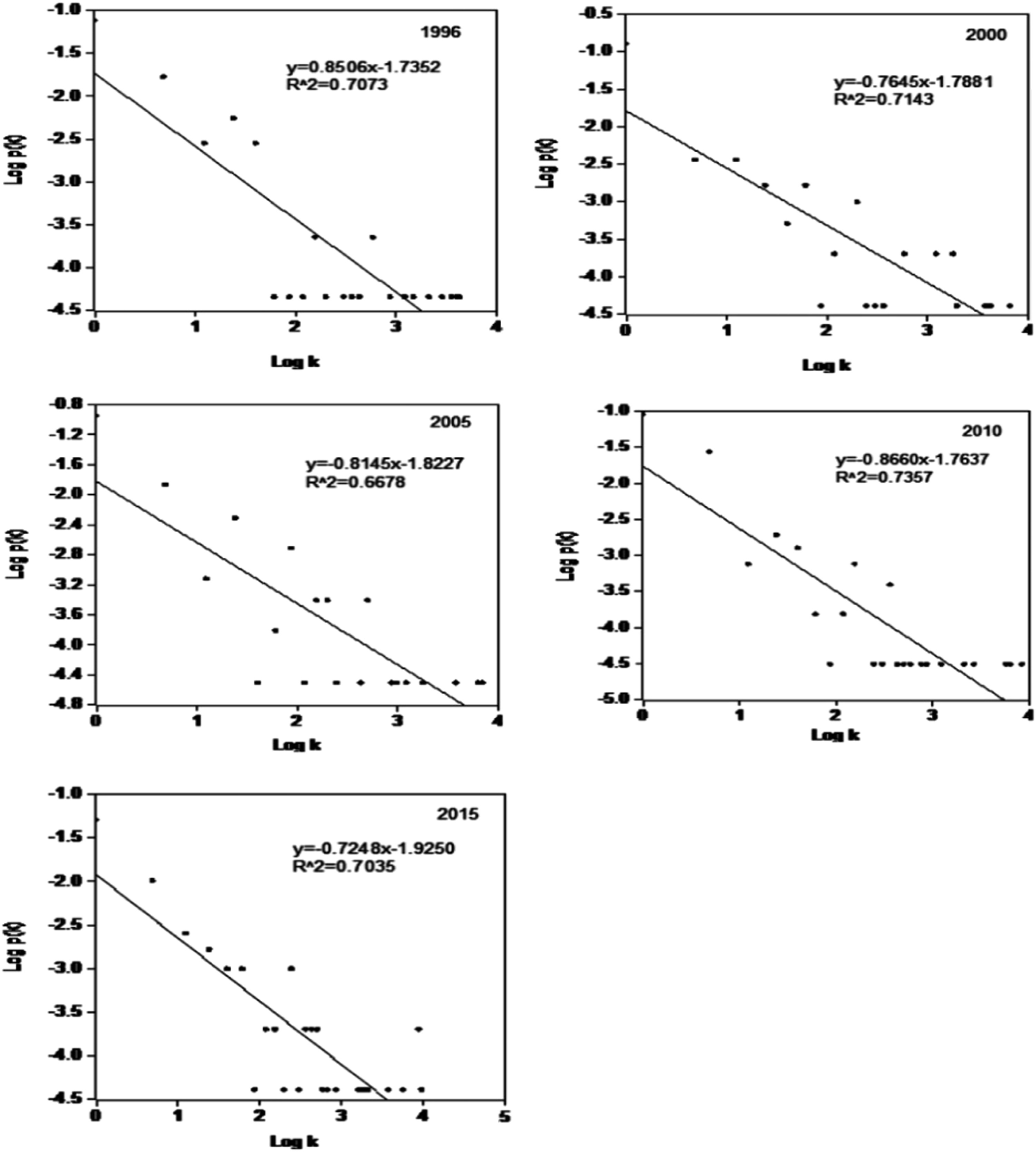

Um die Verteilung der Länder zu analysieren, haben wir die Gradverteilung und die Schätzung der Kerneldichte übernommen. Die Studie berechnete die Anpassungsfunktion der Gradverteilungen in Log-Log-Koordinaten von 1996 bis 2015 (Tabelle 1). Der Marktwert ist ungefähr 0,7. Es deutet also darauf hin, dass das Handelsnetz der seltenen Erden ein stabiles, skalenfreies Netzwerk im Zeitablauf ist. Dieser Wert zeigt deutlich eine kraftgesetzliche Verteilung, die das typische Merkmal für skalierungsfreie Netze ist (Abb. 1). Skalierungsfreie Netzwerke beinhalten in der Regel einen bevorzugten Bindungsmechanismus, was bedeutet, dass neue Länder es vorziehen, im Netzwerk der seltenen Erden Handelsbeziehungen zu den Schwerpunktländern aufzubauen.

Abb. 1. Studiengangsverteilung in der Log-Log-Koordinate in den Jahren 1996, 2000, 2005, 2010 und 2015.

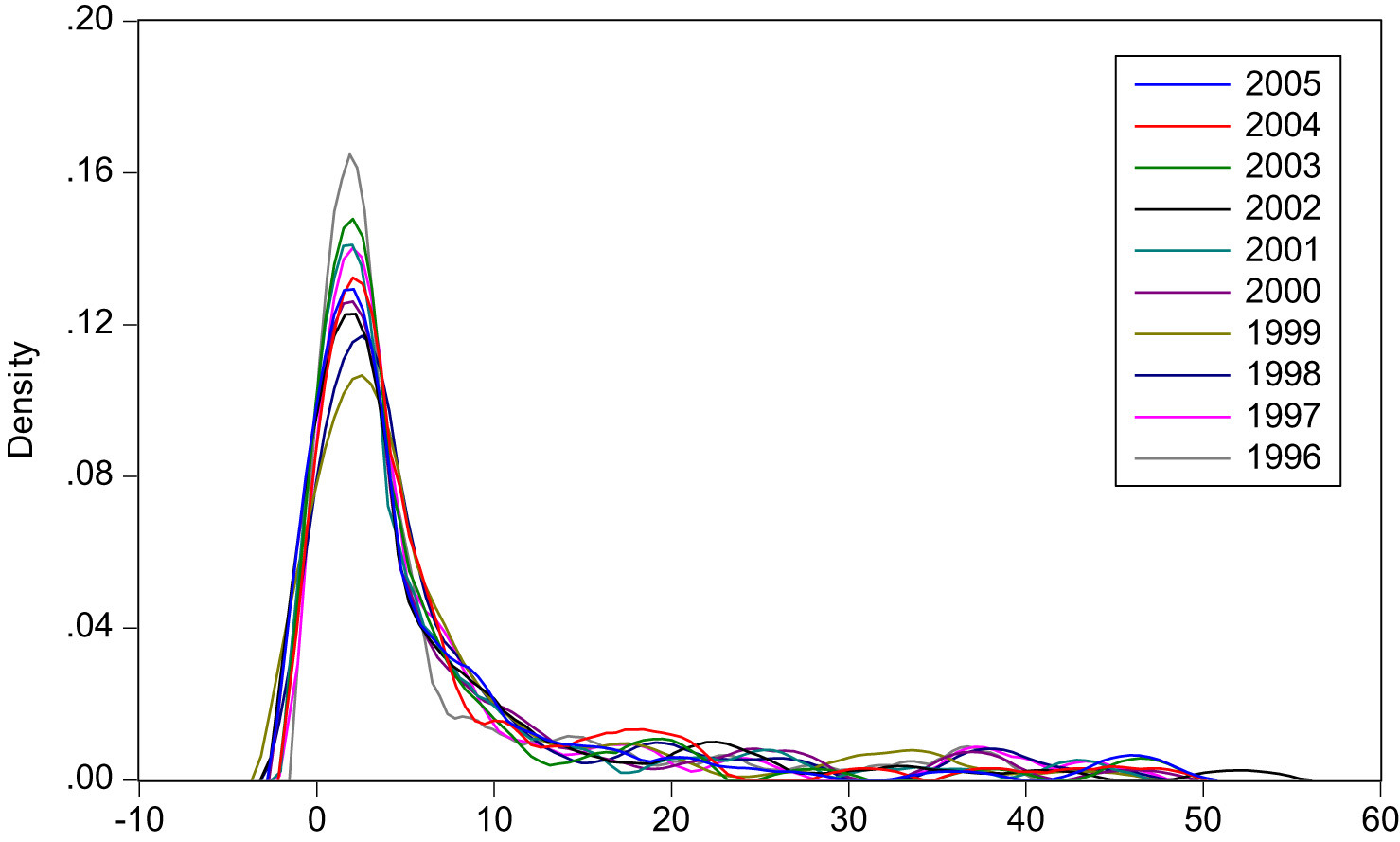

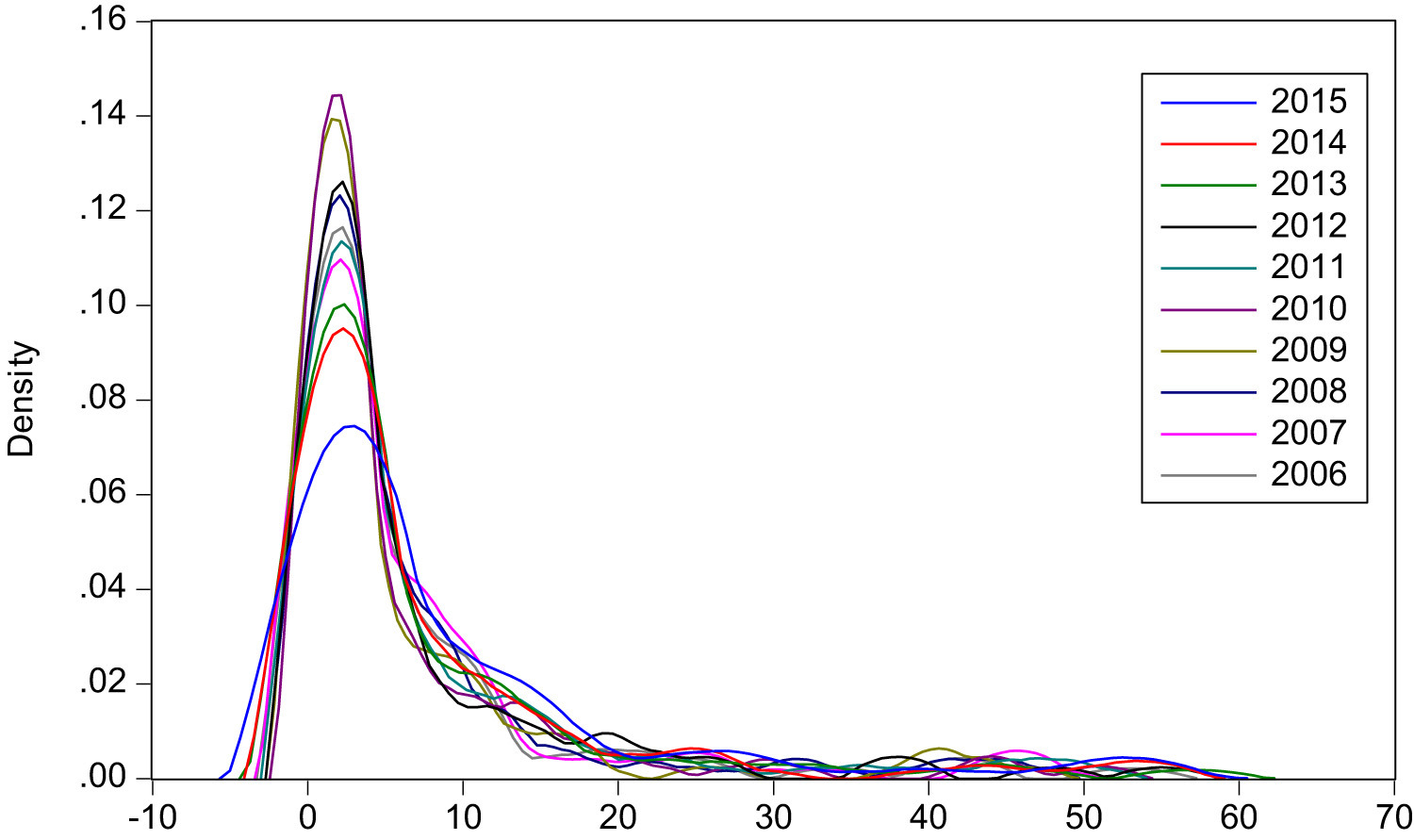

Um einen Einblick in die räumliche Verteilung von Ländern mit unterschiedlichen Schwerpunkten zu erhalten, haben wir die Schätzungen der Kerndichte von 1996 bis 2015 berechnet (Parzen, 1962b). In Fig. 2, Fig. 3, zeigt die Abszisse den Grad und die Ordinate die Kerneldichte an. Zusammenfassend lässt sich sagen, dass die Kerndichtekurve des Grades deutlich rechtsdrehend ist, was darauf hindeutet, dass die meisten Länder einige Handelspartner haben, während nur wenige Länder eine größere Anzahl von Handelspartnern haben. Die meisten Handelsteilnehmer befürworten eine stabile Handelsbeziehung mit einer Handvoll Ländern, was der ungleichmäßigen Verteilung der Ressourcen der seltenen Erden entspricht, die sich auf einige wenige Länder konzentrieren. Der Spitzenpunkt der dem Level entsprechenden Kurve liegt bei etwa 3, was bedeutet, dass die meisten Länder 3 Handelspartner haben. Diese Analyse bestätigte, dass das Netz für den Handel mit seltenen Erden die Merkmale einer kleinen Gruppe aufweist. Beim Erfassen des Spitzenpunkts jeder Kurve ist klar, dass der Wert jedes Spitzenpunkts mit der Zeit abnimmt. Der Wert des Spitzenpunkts liegt 1996 bei etwa 0,16 und sank 2006 auf 0,12; 2015 beträgt der Spitzenwert dann nur noch 0,07. Daher nehmen auch die Handelspartner der meisten Länder in den letzten Jahren zu, was darauf hindeutet, dass die Importländer mehr Handelsbeziehungen zu einer größeren Anzahl von Ländern aufgebaut haben.

Abb. 2. Die Kerndichte des Grades des internationalen Handels mit seltenen Erden von 1996 bis 2005.

Abb. 3. Die Kerneldichte des Grades des internationalen Seltenen Erdenhandels von 2006 bis 2015.

Analyse der gesamten Netzwerkstruktur

Nachdem wir bestätigt haben, dass das internationale Seltene Erden-Handelsnetz ein skalenfreies Netzwerk ist, gibt es mehrere Gesamtstrukturmerkmale des Netzwerks, die einer weiteren Analyse bedürfen, nämlich die Knoten, die Kanten, der Netzwerkdurchmesser, die Netzwerkdichte, die durchschnittliche Pfadlänge und der Clustering-Koeffizient.

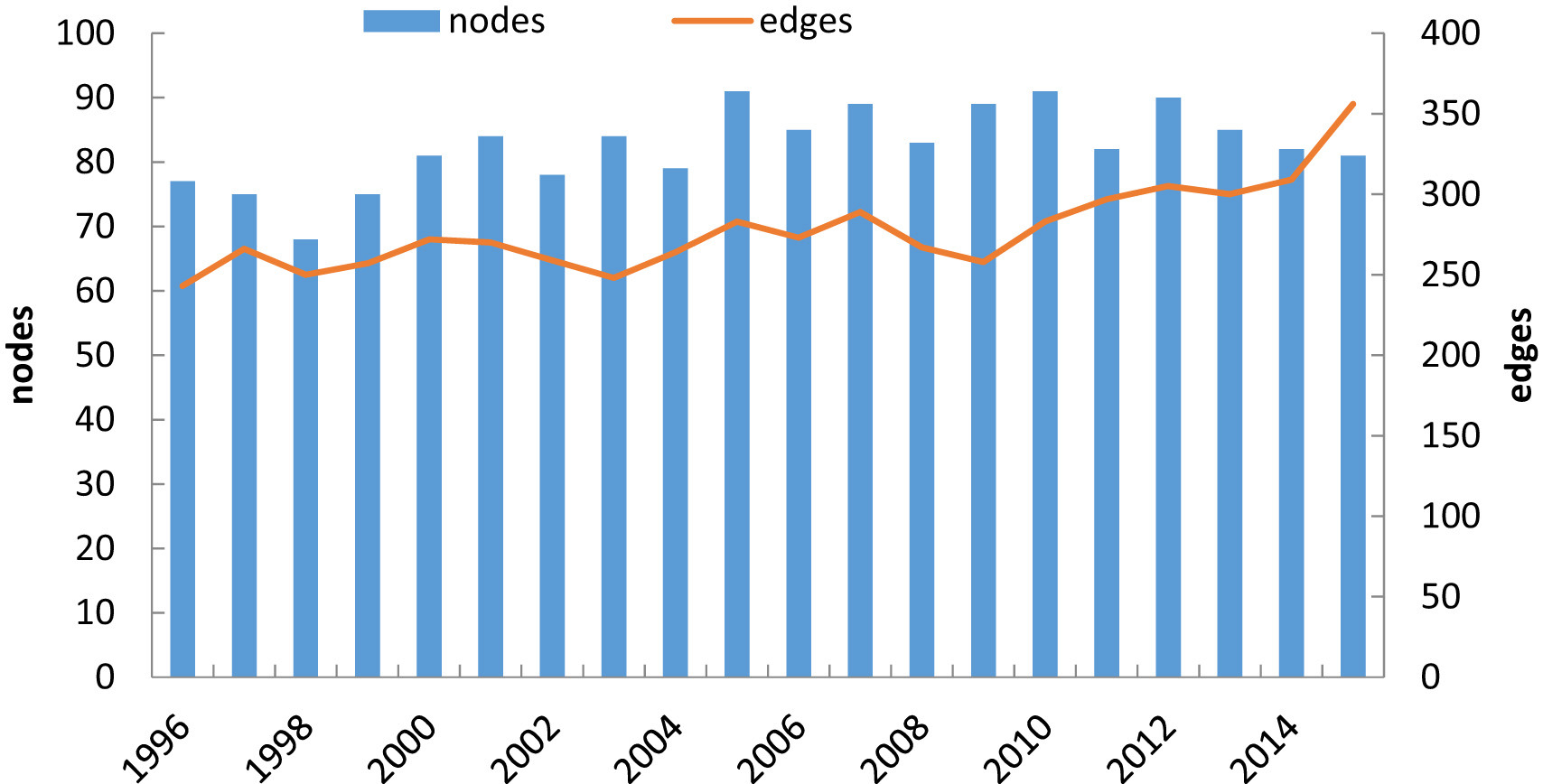

In Abb. 4 stellen die Knoten die Anzahl der Länder und die Kanten die Handelsbeziehungen dar. In den letzten zwanzig Jahren hat sich das internationale Seltenerdnetzwerk nicht wesentlich verändert. Die Zahl der Handelsländer blieb 80-90, was aus zwei Gründen möglich gewesen wäre. Erstens, während die Erzvorkommen der seltenen Erden geografisch vielfältig sind, ist die Produktion der seltenen Erden ein komplexer und teurer Prozess. Die derzeitigen Möglichkeiten zur Verarbeitung von Seltenerdmetallen zu fertigen Materialien beschränken sich hauptsächlich auf chinesische Quellen. So kann das Produktionsland nicht in kurzer Zeit gewechselt werden; zweitens haben sich die Rollen im Laufe der Jahre für einige Länder wie Russland und Australien verändert. Russland produziert in den letzten Jahren keine Seltenen Erden mehr im kommerziellen Maßstab, während Australien 2012 eine neue Seltene Erden-Mine am Mount Weld in Betrieb nahm. Aber beide Länder handeln weiterhin mit seltenen Erden. Daher werden sich die primären Teilnehmer kurzfristig nicht ändern. Die Kurve zeigt, dass die Anzahl der Kanten im Handelsnetz der Seltenen Erden in den Jahren 1996-2009 um die 250 schwankte. Es ist jedoch klar, dass sich diese seit 2010 erhöht hat. Einerseits sind Seltenerdmetalle und ihre Verbindungen wichtige Rohstoffe für Hochtechnologieprodukte, die in der Militärindustrie, der sauberen Energiewirtschaft und der elektronischen Informationsindustrie weit verbreitet sind. Mit der rasanten Entwicklung von Wirtschaft und Technologie ist die Nachfrage nach Materialien für seltene Erden in den meisten Handelsländern gestiegen. Andererseits, wenn die weltwirtschaftliche Integration immer deutlicher wird, erweitern die Handelsländer ihre Handelsbeziehungen, um mehr Partner zu schaffen. Andererseits, wenn die weltwirtschaftliche Integration immer deutlicher wird, erweitern die Handelsländer ihre Handelsbeziehungen, um mehr Partner zu schaffen. (Tabelle 2)

Abb. 4. Das Handelsland und die Handelsbeziehungen des internationalen Seltenerd-Handelsnetzes.

| Network diameter | Network density | Avg. clustering coefficient | Avg. path length | |

|---|---|---|---|---|

| 1996 | 5 | 0.042 | 0.262 | 2.329 |

| 1997 | 5 | 0.048 | 0.299 | 2.309 |

| 1998 | 5 | 0.055 | 0.394 | 2.425 |

| 1999 | 6 | 0.046 | 0.215 | 2.516 |

| 2000 | 6 | 0.042 | 0.241 | 2.502 |

| 2001 | 6 | 0.039 | 0.257 | 2.456 |

| 2002 | 5 | 0.043 | 0.33 | 2.459 |

| 2003 | 6 | 0036 | 0.289 | 2.441 |

| 2004 | 6 | 0.043 | 0.316 | 2.636 |

| 2005 | 6 | 0.035 | 0.238 | 2.661 |

| 2006 | 6 | 0.038 | 0.262 | 2.614 |

| 2007 | 6 | 0.037 | 0.24 | 2.652 |

| 2008 | 5 | 0.039 | 0.314 | 2.429 |

| 2009 | 5 | 0.033 | 0.247 | 2.546 |

| 2010 | 6 | 0.035 | 0.291 | 2.548 |

| 2011 | 6 | 0.045 | 0.309 | 2.68 |

| 2012 | 6 | 0.038 | 0.274 | 2.674 |

| 2013 | 6 | 0.042 | 0.282 | 2.695 |

| 2014 | 5 | 0.047 | 0.356 | 2.467 |

| 2015 | 5 | 0.055 | 0.361 | 2.569 |

Tabelle 2. Durchmesser, Dichte, durchschnittlicher Clustering-Koeffizient und durchschnittliche Weglänge des internationalen Seltenerd-Handelsnetzes.

Aus den Ergebnissen können wir bestimmte Schlussfolgerungen ziehen.

1.

Die durchschnittliche Weglänge beträgt etwa 3, was bedeutet, dass für jedes Paar von Ländern, die Waren in andere Länder importieren oder exportieren, die durchschnittliche Anzahl der Schritte 2 beträgt, d.h. jedes zweite Land kann eine Handelsbeziehung mit seltenen Erden unterhalten, wenn zwei andere Länder (im Durchschnitt) Vermittler zwischen ihnen sind. Die Mediatoren fungieren als „Brücken“ im Handelsnetzwerk, was bedeutet, dass die seltenen Erden aus dem Ausland in der Regel zuerst in diese Länder übertragen und dann an andere Länder verteilt werden. Der Durchmesser des Netzwerks beträgt 5-6.

2.

Der durchschnittliche Clustering-Koeffizient liegt bei etwa 0,3 und hat einen Aufwärtstrend, was darauf hindeutet, dass die Beziehungen zwischen den Handelsländern immer enger werden. Da der Clustering-Koeffizient definiert ist als das Verhältnis aus dem Verhältnis gemittelt über alle Knoten, z.B. N ist die Anzahl der Kanten zwischen den Handelspartnern eines Landes, und M ist die maximale Anzahl der Kanten, die zwischen den Partnern des Landes existieren könnten. Die größere Anzahl von Clustering-Koeffizienten deutet also auf eine engere Verbindung zwischen den Handelsländern hin. Im Allgemeinen, wenn ein Netzwerk hochgradig geclustert werden kann und eine geringe durchschnittliche Weglänge hat, nennen wir es „small-world“ Netzwerke. Infolgedessen ist der Handel mit seltenen Erden ein kleines Weltnetzwerk.

3.

Der Wert der Dichte stellt die Dichtheit eines Netzwerks dar, je größer der Wert ist, desto enger werden die Beziehungen zwischen allen Ländern sein. Die Dichte des Handelsnetzes der seltenen Erden ist relativ gering, mit einem Aufwärtstrend in den Jahren 1996-2015, was bedeutet, dass die Handelsbeziehungen zwischen den Ländern zwar relativ locker sind, die Handelsbeziehungen im Netz aber in den letzten 20 Jahren zugenommen haben.

Die Identifizierung der wichtigsten Länder des Netzwerks

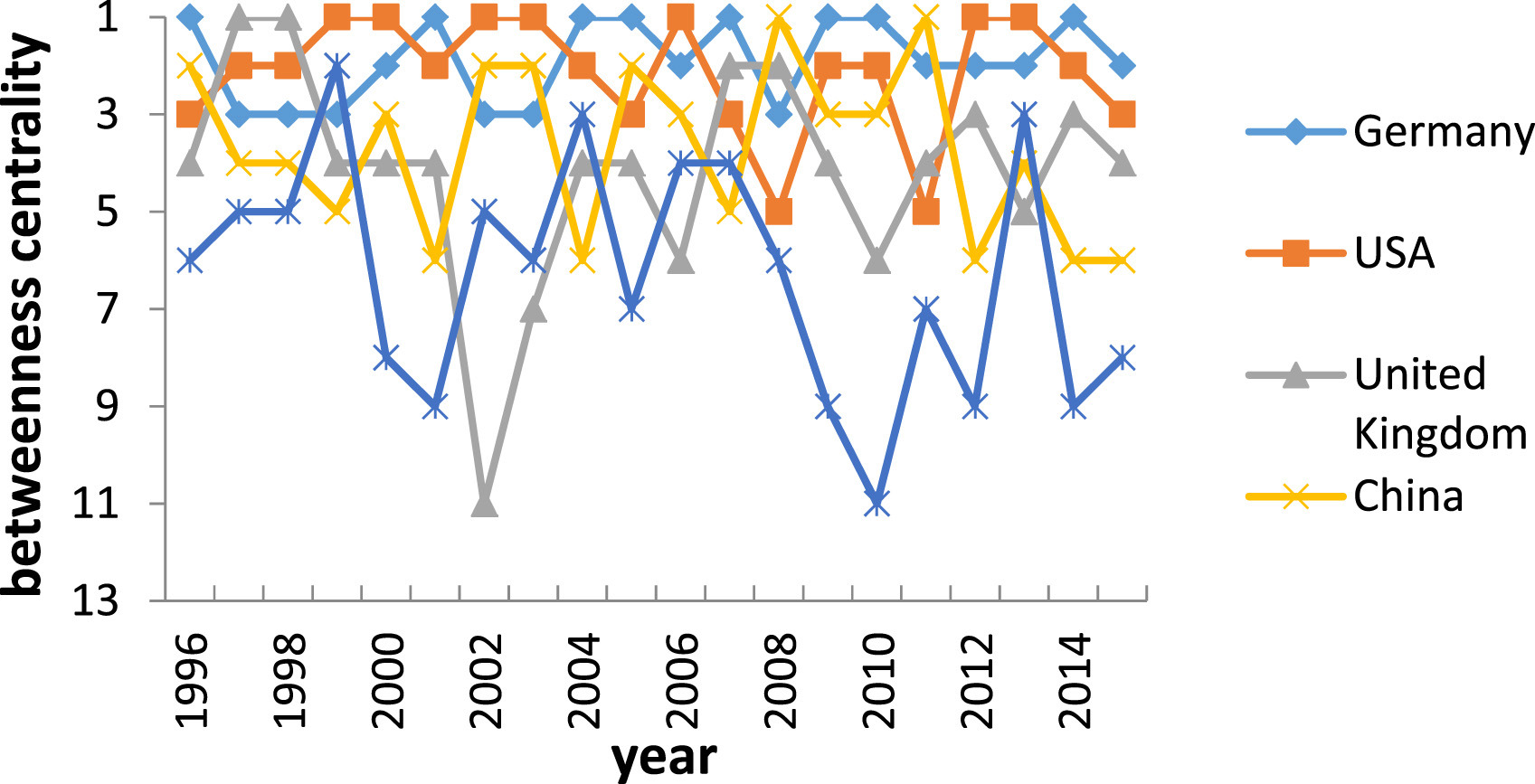

Nachdem wir die Gesamtstruktur des Netzwerks betrachtet haben, haben wir die wichtigsten Länder unter zwei Aspekten analysiert. Wir haben die Zwischenzentralität gewählt, um die Vermittler des Handels mit seltenen Erden zu identifizieren (Abb. 5). Die Vereinigten Staaten sind das wichtigste Vermittlungsland, was bedeutet, dass viele Länder mit den Vereinigten Staaten Handel mit seltenen Erden betreiben, und dies bedeutet, dass sie als Vermittler auftreten. Daher sind die Vereinigten Staaten zum Kernstück des globalen Handelsnetzes für seltene Erden geworden. Die Zwischenzentralität Deutschlands schwankt, während der Rang von China, Großbritannien und Frankreich abnimmt.

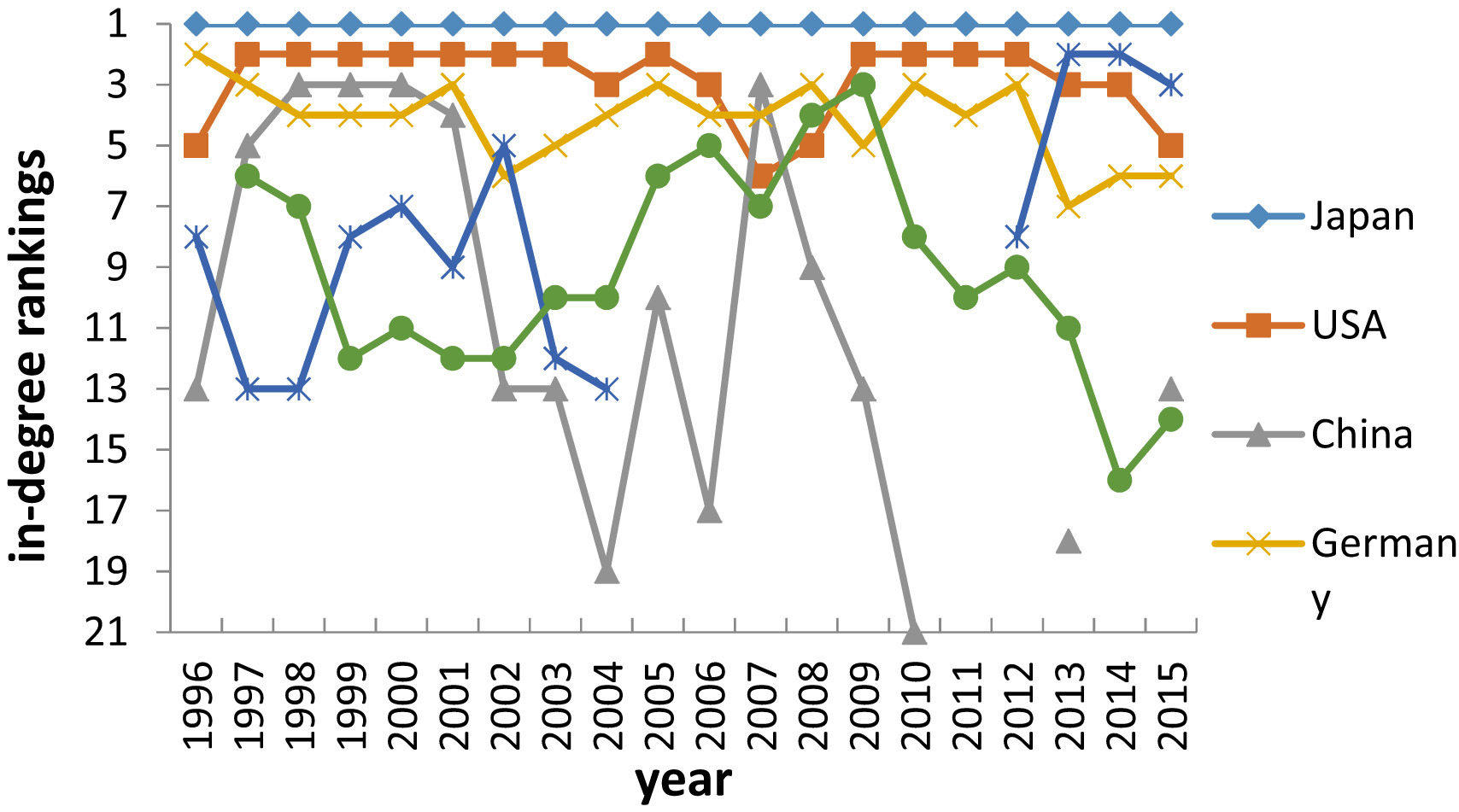

Darüber hinaus haben wir uns zur Identifizierung der wichtigsten Export- und Importländer für die gewichtete In-Gree- und Out-Grade-Methode entschieden. Jedes Handelsland spielt aufgrund seiner Ressourcenausstattung, seiner industriellen Entwicklung und seines politischen Hintergrunds eine andere Rolle im internationalen Handel mit seltenen Erden. Je größer der gewichtete Grad eines Landes ist, desto mehr Einfluss hat es auf das Handelsnetzwerk.

Abb. 5. Die Entwicklung des Rankings der Zentralität der wichtigsten Länder, die wir 1996-2015 untersucht haben.

Nach dem Rang des gewichteten In-Gree-Netzwerks unter allen wichtigen Importländern spielt Japan eine wichtige Rolle im internationalen Importgeschäft und ist einer der größten Seltenerdverbraucher der Welt. Denn seltene Erden haben ein breites Anwendungsspektrum in der Automobil-, Luftfahrt-, Militär- und Elektronikindustrie sowie in anderen Branchen. Japans Seltene Erden-Industrie hat die Kerntechnologie und das Handwerk, mit billiger, bequemer Versorgung mit Seltenen Erden, mit entwickelter High-Tech-Industrie. Japan ist jedoch ein ressourcenarmes Land. Mehr als 90% der Materialien der seltenen Erden, die für die Herstellung von Hybridautos oder Haushaltsgeräten benötigt werden, sind auf Importe aus China angewiesen. Die Vereinigten Staaten sind der zweitgrößte Importeur im Handel mit seltenen Erden und verfügen über reiche Vorräte an Ressourcen der seltenen Erden. Zu den primären Ressourcen der seltenen Erden gehören Bastnaesit und Monazit. Im Gegensatz zu China, das über viele Arten von Ressourcen der seltenen Erden verfügt, waren die Primärprodukte der Vereinigten Staaten auf den Import angewiesen. Darüber hinaus sind die Vereinigten Staaten in den letzten Jahren, zum Teil aufgrund der niedrigeren Arbeitskosten in China, verbunden mit Umweltfragen, ein Nettoimporteur, der seine eigenen Ressourcen an seltenen Erden schützt. China ist der größte Produzent und Exporteur von seltenen Erden in der Welt und deckt mehr als 80% der gesamten Nachfrage in der Welt. Abb. 6 zeigt jedoch, dass Chinas gewichtetes In-Gree vor 2002 unter den Top 5 liegt, was darauf hindeutet, dass der chinesische Import von seltenen Erden auch in diesem Zeitraum aktiv ist. In den vergangenen Jahren waren die meisten Seltenen Erden-Produkte in China aufgrund der unangemessenen Struktur der Seltenen Erden-Industrie und der schlechten Technologie von schlechter Qualität. So sind die meisten Hochtechnologieprodukte auf den Import aus entwickelten Ländern angewiesen. Nach und nach hat China ein Handelsmuster entwickelt, bei dem billige Rohstoffe exportiert und teure Endprodukte importiert werden. Derzeit hat China mit der Entwicklung von Technologien und Anpassungen in der industriellen Lieferkette große Fortschritte bei der Entwicklung hocheffizienter Reinigungs- und hochreiner Separationstechnologien für seltene Erden gemacht. Malaysia verfügt über die zweitgrößte Fabrik zur Verarbeitung von seltenen Erden der Welt, die 2013 mit der Produktion von seltenen Erden begonnen hat. Da Malaysia ein ressourcenarmes Land ist, werden fast alle Ressourcen der seltenen Erden von Australien geliefert. Ähnlich wie in Malaysia gibt es in Frankreich ein weltberühmtes Unternehmen zur Trennung und Verarbeitung von seltenen Erden, Rhodia, das fortschrittliche Verarbeitungs- und Produktionstechnologien einsetzt; jedoch müssen alle benötigten Rohstoffe der seltenen Erden importiert werden. Unter den ressourcenarmen Ländern ist Deutschland ein großer Verbraucher von seltenen Erden. Deutschland ist führend in der Automobilindustrie, insbesondere bei der Entwicklung von Elektro- und Hybridfahrzeugen, was die Nachfrage nach Seltenerdmaterialien in Deutschland erhöht.

Abb. 6. Die Entwicklung der In-Gree-Rankings der Top-6-Länder.

Durch die Analyse der sechs wichtigsten Länder können wir leicht feststellen, dass die Mehrheit der Handelsländer ressourcenarme Länder sind, mit Ausnahme von China und den Vereinigten Staaten, was zeigt, wie aktiv ressourcenarme Länder beim Aufbau von Importbeziehungen und der Bedeutung von seltener Erde sind.

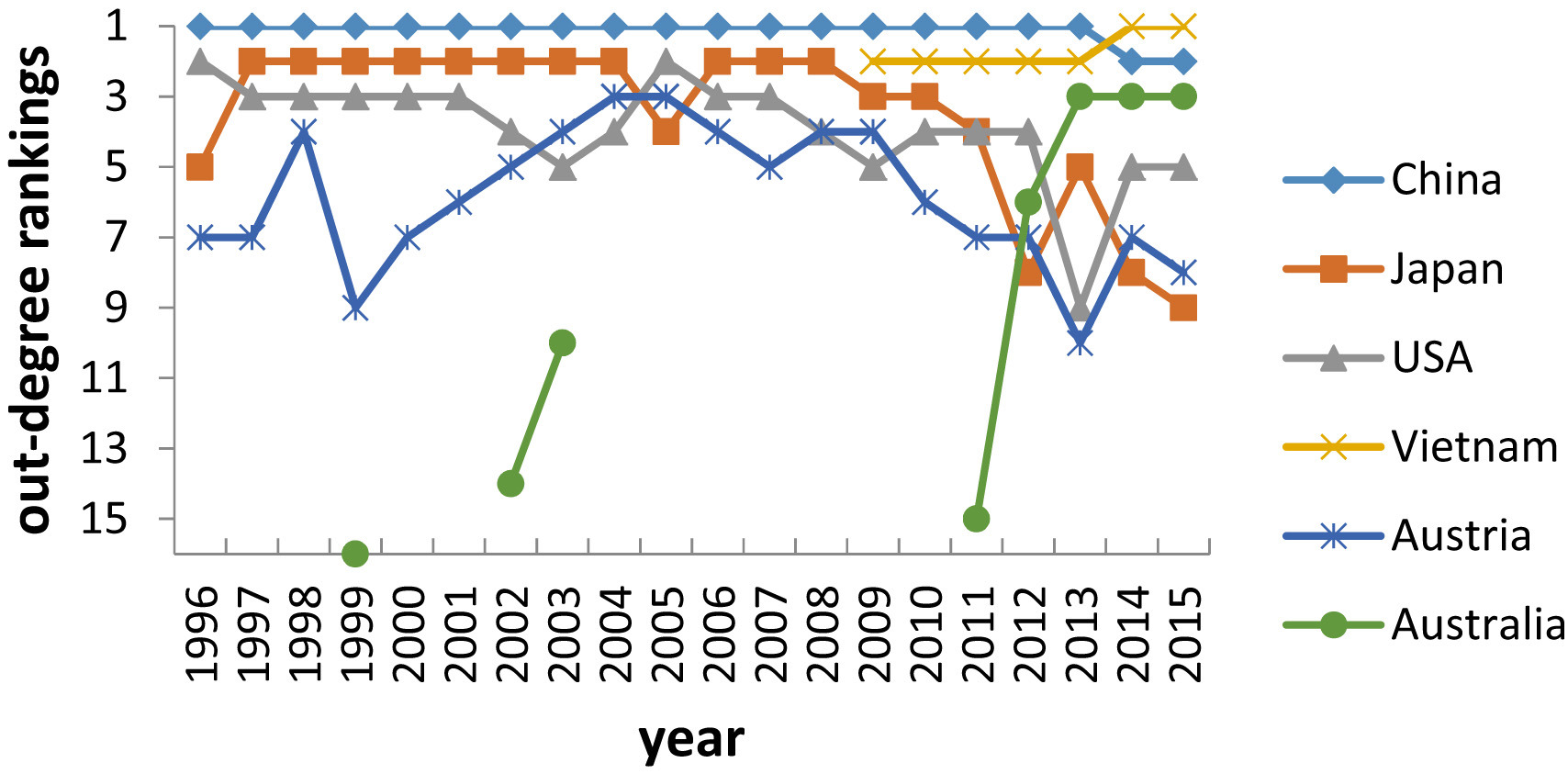

Gemäß den Ergebnissen in Abb. 7 stellen wir fest, dass China zwischen 1996 und 2013 an erster Stelle stand und eine dominante Position auf dem internationalen Markt für Seltene Erden einnahm. Als größter Produzent von seltenen Erden hat China in den letzten Jahren mehr als 80% der weltweit seltenen Erden geliefert.

Abb. 7. Die Entwicklung der Out-Grade-Rankings der Top-6-Länder.

Japan verfügt über eine große Anzahl von seltenen Erden, die aus China und Vietnam importiert werden, und sein Exportgeschäft gehörte vor 2011 zu den Top 3. Nach den japanischen Exportdaten sind die Hauptexportrichtungen die Vereinigten Staaten, China und Frankreich. Obwohl Japan ein ressourcenarmes Land ist, ist seine Technologie zur Trennung und Extraktion in seltenen Erden der anderer Länder überlegen. Durch den Import billiger Rohstoffe von seltenen Erden aus China, die Verarbeitung und Reinigung der Materialien, dann den Export von Zwischen- oder Endprodukten in andere Länder, nachdem sie ihren eigenen Bedarf gedeckt haben .

In der Vergangenheit hatte Vietnam, ein Land mit seltenen Erden, praktisch keinen Handel mit seltenen Erden, aber seit 2009 ist es ein Schwerpunktland für den Handel geworden. Der Ranking-Index für Vietnam verzeichnete 2009 einen rasanten Anstieg und übertraf Japan, um 2013 das zweitwichtigste Herkunftsland der Welt zu werden. Nach Handelsdaten sind die wichtigsten Exportrichtungen Japan und das Vereinigte Königreich. Ab 2010 kooperierten Vietnam und Japan bei der Entwicklung und Produktion von Seltenen Erden, weil China die Lieferungen von Seltenen Erden nach Japan nach einem Zwischenfall mit einem Fischtrawler eingestellt hat. Für Vietnam macht die Menge der seltenen Erden, die nach Japan exportiert werden, mehr als 99% der gesamten Exporte aus. In der Folge übertraf der Gesamtexportwert der Seltenen Erden in Vietnam ab 2013 denjenigen Chinas. Das gewichtete Out-Grade-Ranking Vietnams belegte den ersten Platz im Netzwerk und machte Vietnam zu einem weiteren wichtigen Lieferanten für den Handel mit seltenen Erden. Darüber hinaus wurde 2012 das Seltenerderz-Projekt East Fort offiziell entwickelt und schrittweise in Betrieb genommen, was zu Veränderungen auf dem internationalen Seltenerdmarkt führen wird.

Australien ist bekannt für die reichhaltigste Lagerstätte von seltenen Erden in der Welt, die als The Mount Weld Lagerstätte bezeichnet wird. Kanazawa und Kamitani, (2006). Die Auswirkungen der globalen Seltenen Erden vor 2012 waren jedoch unerheblich. Aufgrund des Umgangs mit den chinesischen Seltenen Erden und anderer Faktoren stiegen die Preise für Seltene Erden wieder an, was dazu führte, dass einige Länder ihre Produktion erhöhten. Im Jahr 2012 hat Australien seine Exporte dann deutlich gesteigert; die Hauptexportländer sind Malaysia, Kanada und Indien. Unter diesen Ländern machte das nach Malaysia exportierte Handelsvolumen mehr als 95% des gesamten Exportvolumens aus. Darüber hinaus konzentrieren sich die Produkte der Seltenen Erden vor allem aufgrund der Expansion der lokalen Seltenen Erden in Australien und Malaysia auf leichte Seltene Erden. Dies ermöglicht eine beträchtliche Produktion, senkt aber auch die Kosten, was seine Wettbewerbsvorteile im Handel erhöht hat. Darüber hinaus war das Handelsmuster früher so, dass China die meisten der weltweiten Ressourcen der seltenen Erden lieferte, was sich jedoch geändert hat. Der Exportwert Vietnams hat in den letzten fünf Jahren dramatisch zugenommen. Vietnam wurde ab 2013 zum Führer des Exporthandels mit seltenen Erden und sein Gesamtwert für den Handel mit seltenen Erden beträgt 119.413.690 $ und liegt damit über dem Wert Chinas. Als Folge des Fischtrawlerunfalls wurde Vietnam zum neuen Handelspartner Japans, das bei der Entwicklung und Produktion von Ressourcen der seltenen Erden zusammenarbeitete. Darüber hinaus nahmen mehr Länder am Produktionsmarkt für seltene Erden teil, was dazu führte, dass Chinas Einfluss auf den globalen Handel mit seltenen Erden abnahm.

Ein weiteres Land unter den ersten sechs ist die USA. Im Gegensatz zu China oder Japan haben die Vereinigten Staaten unterschiedliche Merkmale in Bezug auf ihren Handel mit seltenen Erden. Obwohl das Exportvolumen für die Vereinigten Staaten geringer ist als das der oben genannten Länder, hat sie eine breite Palette von Handelsbeziehungen aufgebaut und verfügt über viele Handelspartner, die die Sicherheit ihrer Ressourcen der seltenen Erden stark schützen können. Sie spielt daher eine entscheidende Rolle auf dem internationalen Markt für Seltene Erden.

Die Struktur des Netzwerks

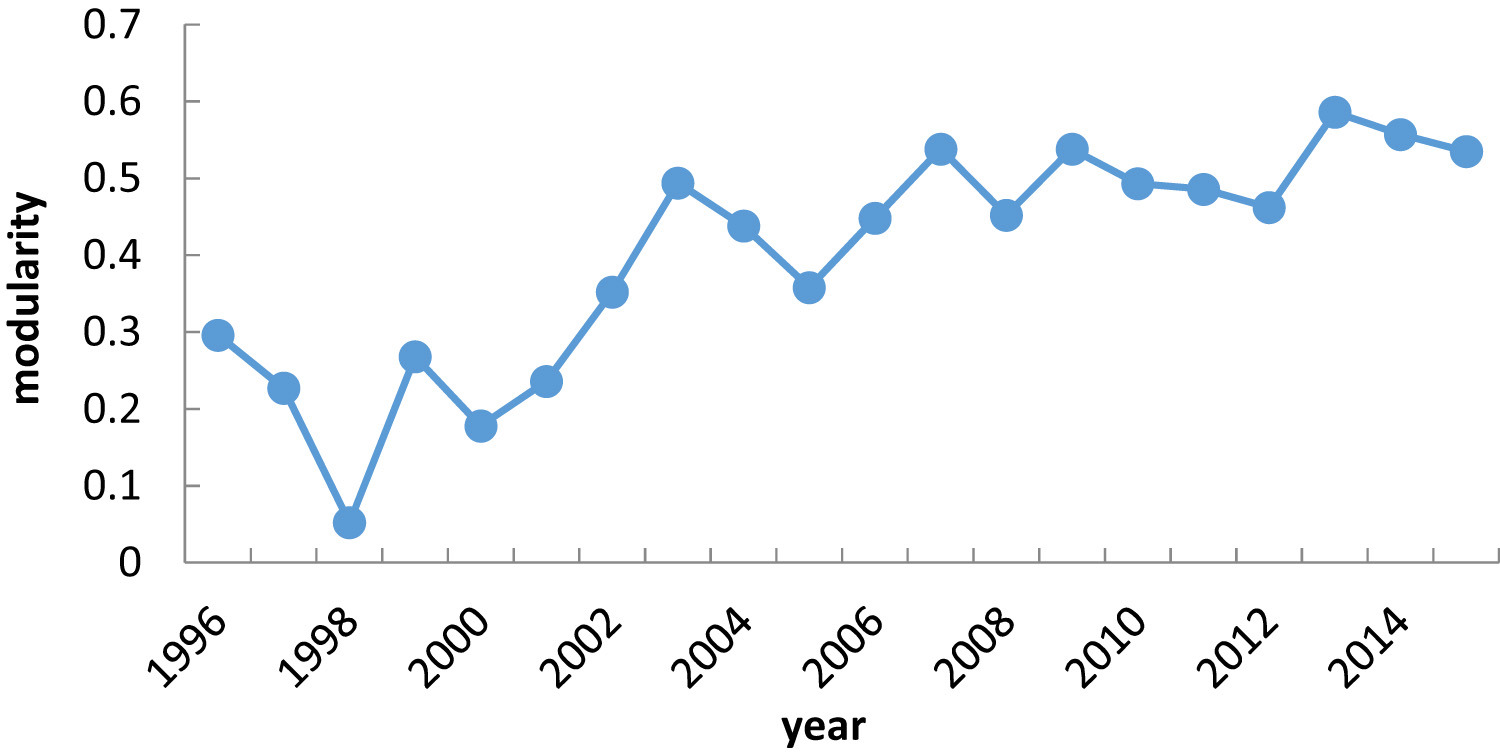

Im internationalen Handelsnetzwerk für seltene Erden sind die Handelsbeziehungen zwischen bestimmten Ländern stärker als in anderen Ländern, was zur Bildung mehrerer kleiner Gemeinschaften führt. Ein komplexes Netzwerk kann in mehrere Gemeinschaften aufgeteilt werden; die Verbindungen der Knoten in den Gemeinschaften sind dichter und die Verbindungen der Knoten zwischen den Gemeinschaften sind relativ dünn. Modularität ist einer der wichtigsten Indikatoren, um die Qualität der Teilung der Gemeinschaften zu messen. Der Wert der Modularität liegt zwischen 0 und 1; ein größerer Wert für die Modularität stellt eine bessere Aufteilung eines komplexen Netzwerks dar. Wenn die Modularität nahe bei 0 liegt, sind die Beziehungen zwischen den Ländern im internationalen Handel mit Seltenen Erden enger und die Spaltungen zwischen den Gemeinschaften sind vager. Wenn die Modularität nahe bei 1 liegt, werden die Gemeinschaften im Netzwerk offensichtlich und die Länder neigen dazu, kleine Gruppen zu bilden, damit sie miteinander zusammenarbeiten können. In dieser Studie berechnen wir den Wert der Modularität von 1996 bis 2015, während wir die Entwicklung der Handelsgruppen analysieren.

Abb. 8. zeigt die Modularität des internationalen Seltenerdnetzwerks. Die Modularitätskurve zeigt einen deutlichen Anstieg von 1996 bis 2015. Die Modularität betrug 1996 0,296 und 2015 0,535, was darauf hindeutet, dass sich die Aufteilung des Welthandels mit seltenen Erden deutlicher ausgeprägter und allmählich zu stabileren Handelsgruppen entwickelt hat. Die Ressourcen der seltenen Erden sind ungleich verteilt und die primären Ressourcen der seltenen Erden konzentrieren sich auf China, die Vereinigten Staaten, Australien und andere Länder, was darauf hindeutet, dass der globale Handel mit seltenen Erden in erster Linie von der Versorgung aus mehreren großen Rohstoffländern abhängt. Wie im Liniendiagramm dargestellt, traten die beiden großen Schwankungen der Modularität in den Jahren 1998 und 2003 auf. Im Jahr 1998 sank die Modularität auf den Tiefpunkt. Dies geschah, weil China 1998 begann, das Lizenzsystem für Exportquoten auf Seltenerdprodukte umzusetzen, und dann wurden die Steuerrückerstattungssätze für Seltenerdmetalle und Seltene Erdoxide von 17% bzw. 15% auf 13% im Jahr 2003 gesenkt. All diese Maßnahmen beeinträchtigten das ursprüngliche Verhältnis zwischen Angebot und Nachfrage. Länder ohne Seltene Erden-Lagerstätten, wie Japan oder Deutschland, müssen sich andere Handelspartner suchen, um ihren Bedarf zu decken. Deutschland unterzeichnete einen Pakt mit Kasachstan zur Sicherung des Zugangs zu Seltenen Erden und Japan unterzeichnete einen Pakt zur Einfuhr indischer Seltener Erden. Aufgrund einer steigenden Inlandsnachfrage hat die chinesische Regierung die Exportquote in den letzten Jahren schrittweise reduziert. Darüber hinaus hat die chinesische Regierung seit 2006 weitere Richtlinien eingeführt, wie z.B. die Kontrolle und das Verbot primärer Seltenerdprodukte und die Forderung nach Qualifikationen für das Management von Exportunternehmen für Seltene Erden. Darüber hinaus führte die Stilllegung der weltweit größten Seltene Erden-Versorgungsquelle Mountain Pass mit Sitz in Kalifornien zu kurzfristigen Schwankungen in der Modularität des Handelsnetzes.

Abb. 8. Die Modularität des internationalen Handelsnetzes der seltenen Erden.

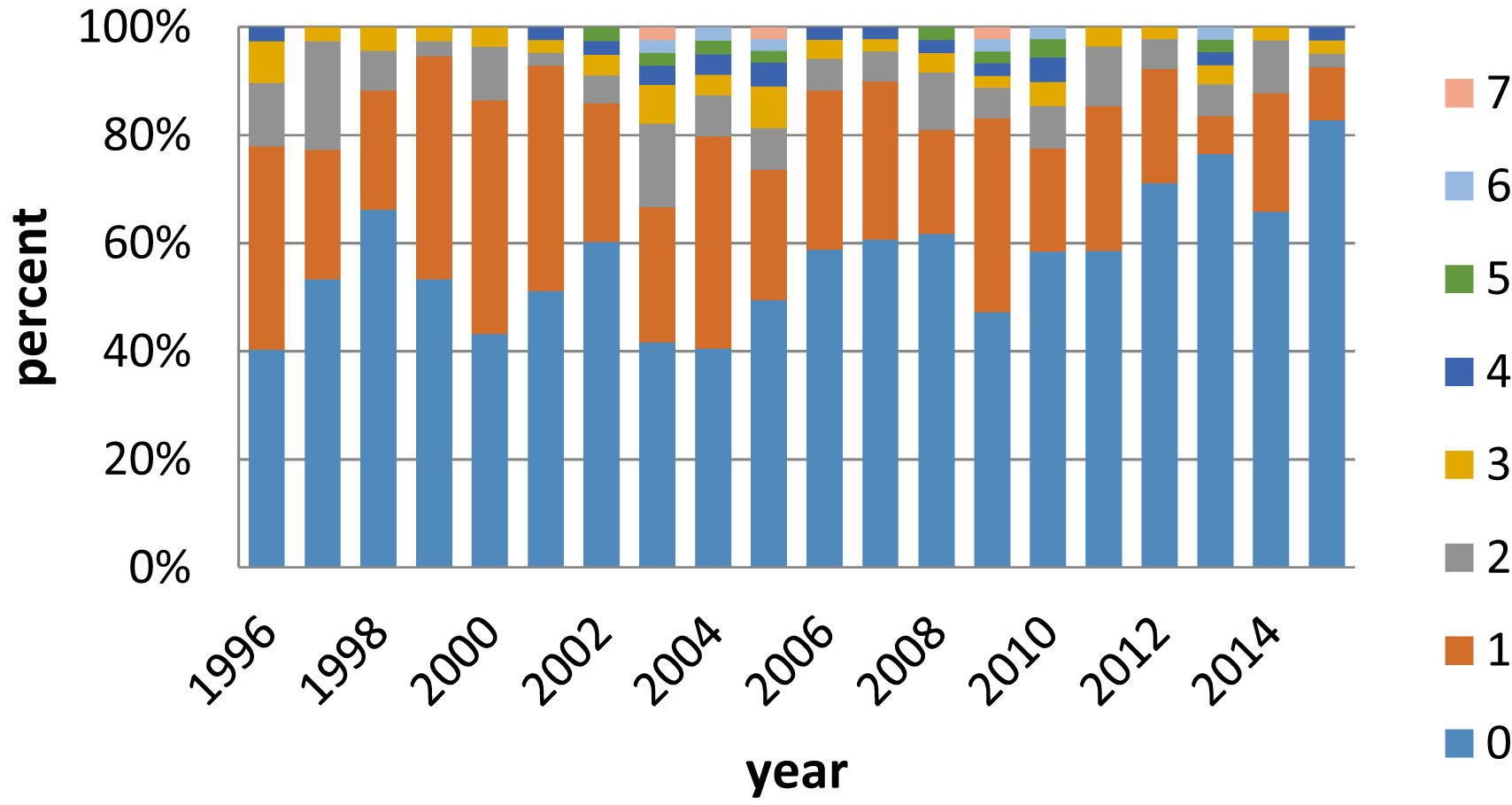

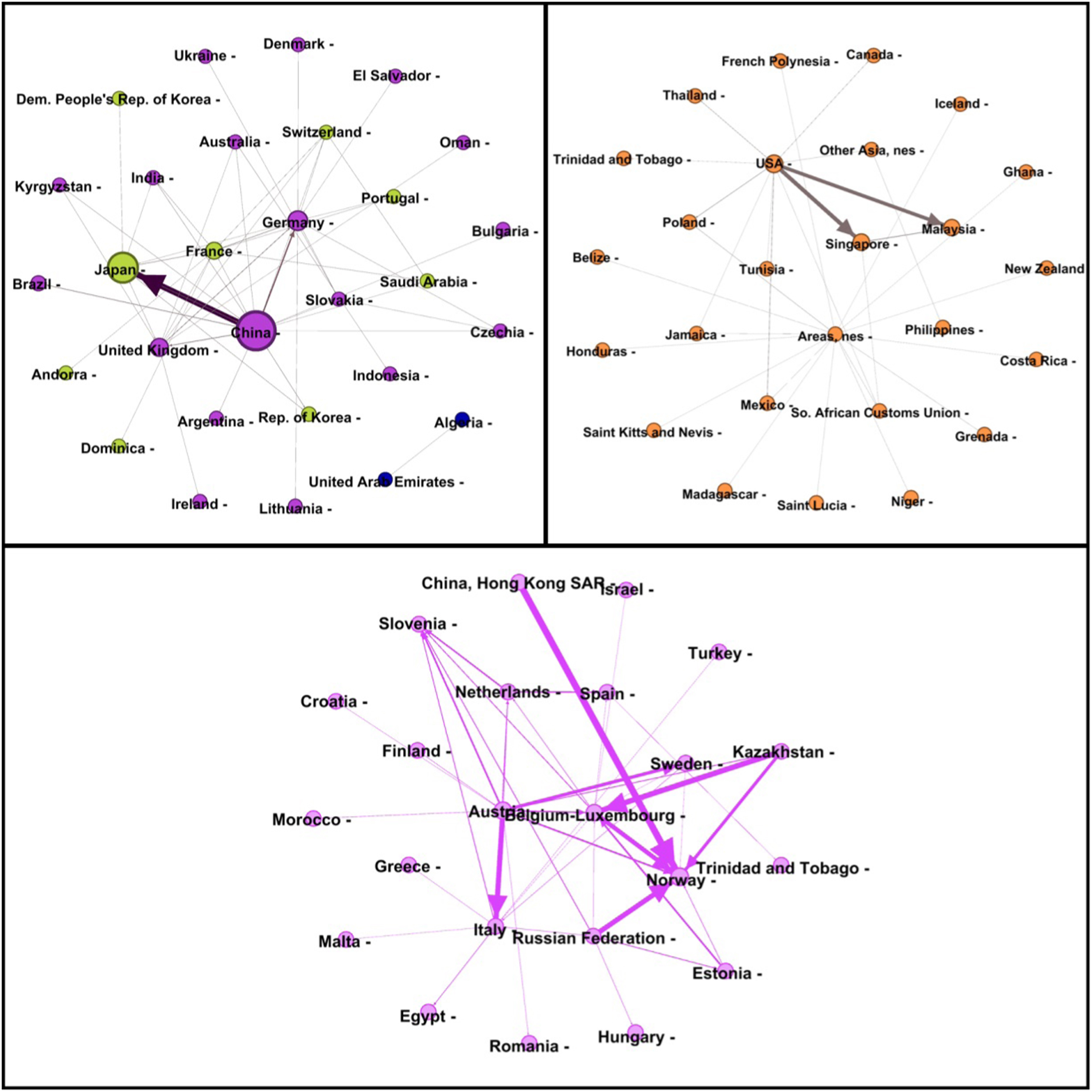

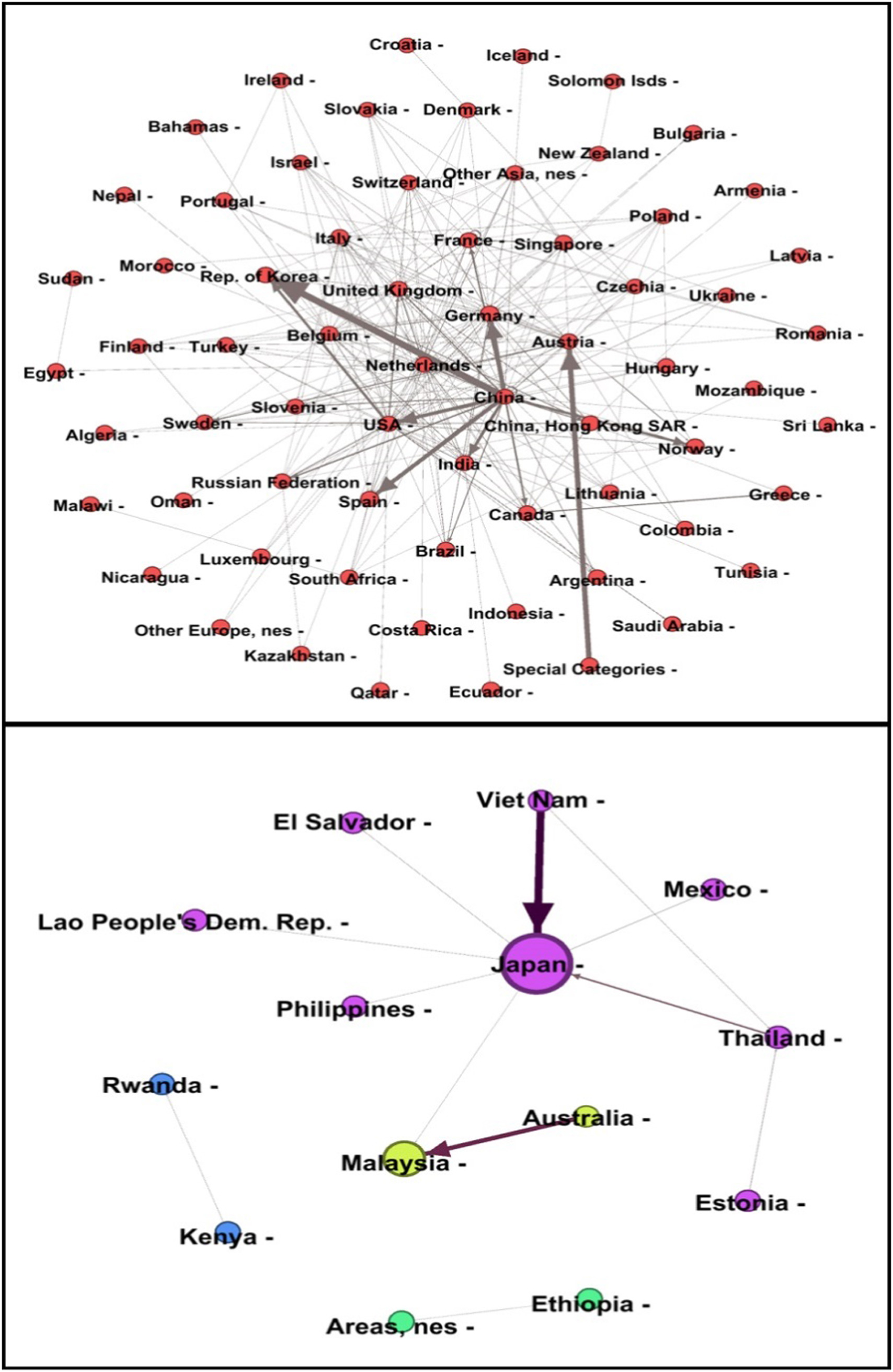

Um ein intuitiveres Verständnis der gemeinschaftlichen Abgrenzungen des Handels mit seltenen Erden zu erhalten, analysieren wir die Entwicklung der Trends der Handelsgemeinschaft von 1996 bis 2015. Abb. 9 zeigt die Anzahl der Standorte im internationalen Handel mit seltenen Erden. Die Hauptachse stellt den Prozentsatz jeder Gemeinschaft im gesamten Handelsnetzwerk dar, und jede Farbe zeigt die Mitglieder in jeder Gemeinschaft an. In Abb. 10, Abb. 11, befinden sich für jedes Netzwerk Knoten mit der gleichen Farbe in den gleichen Gemeinschaften. Darüber hinaus stellt die Größe eines Knotens den Grad des Landes und die Breite des Randes den Gesamtwert des Handels mit seltenen Erden für dieses Land dar. Abb. 10 zeigt, dass das weltweite Handelsnetz für seltene Erden 1996 klar in 5 Regionen unterteilt war, von denen 3 groß sind. Die erste Gruppe umfasst Norwegen, Österreich, Kasachstan, Italien, etc. Die USA, der zweitgrößte Exporteur, ist der Führer der zweiten Gemeinschaft. Zu den Mitgliedern dieser Gemeinschaft gehören Mexiko, Singapur, Malaysia, Polen, etc. Die dritte Gemeinschaft wird durch China vertreten, zu den Mitgliedern gehören Frankreich, Großbritannien, Deutschland, Indien usw. Japan und Frankreich gehören zur vierten Gemeinschaft. Die Struktur der Gemeinschaften zeigt, dass die Mehrheit der Länder in der Regel Handelsbeziehungen zu geografisch nahen Ländern unterhält. Abb. 9 zeigt, dass die Zahl der Gemeinden bis zum Jahr 2000 allmählich zurückgegangen ist. China, die Vereinigten Staaten und Japan fusionierten zu einer Gemeinschaft. Länder wie Australien, das reich an seltenen Erdenvorkommen ist, aber weniger aktiv im Handel mit geringem Exportwert, sind eng miteinander verbunden und haben eine neue Gruppe gebildet. Die Gründe dafür sind folgende: Erstens ist China eines der wichtigsten Länder im Handel mit seltenen Erden, und Japan liegt geografisch nahe bei China. Japan importiert seit langem seltene Erden aus China. Zweitens, mit der steigenden Nachfrage nach seltenen Erden, sind die Beziehungen zwischen Japan und China in den letzten Jahren sehr eng geworden. Und die Vereinigten Staaten nehmen auch an der größten Gemeinschaft teil. Außerdem arbeiten Australien und Malaysia zusammen, um eine neue Gruppe zu bilden. Während dieser Zeit ist das Muster des internationalen Handelsnetzes für seltene Erden klar, und die Unterschiede zwischen den Gemeinschaften sind offensichtlich. Demnach variierte die Anzahl der Gemeinden zwischen 2005 und 2010 zwischen 5 und 8, und die Aufteilung der Gemeinden ist undeutlicher. Die Handelsbeziehungen der Seltenen Erden in dieser Zeit sind relativ komplex und veränderbar. Der Grund für diese Beobachtung ist, dass die chinesische Regierung verschiedene Maßnahmen zur Steuerung des Handels mit seltenen Erden ergriffen hat, wie die Festlegung von Exportquoten und das Verbot der Ausfuhr der meisten primären Produkte der seltenen Erden. Die ehemaligen Gemeinschaften änderten sich. Einige ressourcenarme Länder suchen Lieferanten und geografische Regionen, um ihre Nachfrage zu decken. Bemerkenswert ist jedoch, dass Südafrika und Vietnam im Jahr 2000 schrittweise im internationalen Handel mit Seltenen Erden tätig wurden. Bis 2015 wurde das Handelsnetz der seltenen Erden wieder in eine stabile Struktur gebracht. Es ist klar, dass es einen Trend zur Handelsintegration gegeben hat. Das Handelsnetz umfasst 81 Länder, und die größte Gemeinschaft umfasst 67 Länder, was 83% des gesamten Handelsnetzes ausmacht. Aufgrund der engen Handelsbeziehungen zwischen Japan, Vietnam, Thailand und anderen Ländern haben diese Länder eine einzige Gemeinschaft gebildet.

Abb. 9. Die Anzahl der Gemeinden im internationalen Netzwerk der seltenen Erden.

Fig. 10. The community of the international rare earths network in 1996.

Abb. 11. Die Gemeinschaft des internationalen Netzwerks der seltenen Erden im Jahr 2015.

Schlussfolgerung

In dieser Studie wurde ein gewichtetes Netzwerkmodell für den internationalen Handel mit Seltenen Erden erstellt, das Daten aus den Jahren 1996 bis 2015 enthält. Durch die Berechnung der Verteilung der Handelsländer, der Gesamtstruktur des Netzwerks, der wichtigsten Länder des Netzwerks und der Gemeinschaften des Netzwerks können wir vier wichtige Schlussfolgerungen aus diesen Analysen ziehen.

1.

Das Seltene Erden-Netzwerk hat die typischen Merkmale eines skalierungsfreien Netzwerks, und die Gradverteilung in der Log-Log-Koordinate entspricht dem Leistungsgesetz. Darüber hinaus ist das Phänomen der kleinen Welt entsprechend der durchschnittlichen Weglänge und des Clustering-Koeffizienten vorhanden.

2.

Die Größe des internationalen Handelsnetzes für seltene Erden hat in den letzten zwanzig Jahren zugenommen. Die Verteilung der Kerndichte ist deutlich rechtsdrehend, was darauf hindeutet, dass die meisten Länder etwa drei Handelspartner haben, während nur wenige Länder eine große Anzahl von Handelspartnern haben. Die gesamten Handelsbeziehungen sind daher nicht ausgewogen.

3.

Das Modell zeigte, dass die Struktur des Marktes für den Handel mit seltenen Erden ein klares monopolistisches Merkmal hat. Japan, die Vereinigten Staaten, Frankreich und Deutschland sind die wichtigsten Importeure von seltenen Erden. China ist der größte Produzent und Exporteur im Handel mit seltenen Erden. Darüber hinaus neigen die Handelsländer gemäß den für den gewichteten Grad und die Gemeinschaften berechneten Ergebnissen dazu, sich mit Ländern zu verbinden, die geografisch nahe an den Handelspartnern liegen.

4.

Die chinesische Politik hat einen erheblichen Einfluss auf die Struktur des internationalen Handels mit seltenen Erden. In den letzten Jahren hat die chinesische Regierung eine Reihe von Maßnahmen ergriffen, um ihre Kontrolle über die Produktion und den Export von Seltenen Erden zu verstärken, was zu einer Variation der Gesamtstruktur des Handelsnetzes der Seltenen Erden und der Rolle einiger Handelsländer führte.

5.

Schließlich zeigt eine Analyse der Gemeinschaften des internationalen Seltenen Erdenhandels, dass dieser Handel eine Tendenz zur Integration zeigt. Die Anzahl der Gemeinden im Netzwerk variierte in den letzten zwanzig Jahren von acht bis vier, und das Handelsmuster ist stabiler geworden.

ISE / Arndt Uhlendorff – Oktober 2019