Wohin gehen die Zink-Preise – Überblick des Zink Markts September 2019

Zink Mine in Namibia – Skorpion Zinc Mine

Die Zink-Kupfer-Blei-Mine Cerro Lindo von Nexa Resources in Peru, die 2018 130.000 Tonnen Zink-Konzentrat produzierte. Quelle: Nexa Resources.

Wohin gehen die Zinkpreise? Es ist eine Frage, die deutlich unterschiedliche Meinungen und Prognosen aus den bullischen und bearishen Lagern hervorbringt.

Während die makroökonomischen Fundamentaldaten von Zink wohl robustere Preise stützen könnten, ist der Metallpreis seit seiner jahrzehntelangen Rallye auf 1,63 $ pro Pfund gesunken. ($3.595 pro Tonne) Anfang 2018 und hat sich bemüht, über $1,36 pro lb. oder $3.000 pro Tonne zu kommen. Zum Zeitpunkt der Pressekonferenz lag der Preis für das korrosionshemmende Metall an der London Metal Exchange (LME) im Bereich von 1,10 $ pro lb. (2.420 $ pro Tonne) und damit nahe seinem Tiefststand für 2019.

Gegen die Kursschwäche von Zink ist die Kennzahl, dass die globalen Raffinierbestände auf mehrjährige Tiefststände gefallen sind. Die Raffineriezinkbestände in den LME-Lagern liegen bei 77.000 Tonnen, während die gemeldeten Bestände an der Shanghai Futures Exchange bei 89.500 Tonnen liegen.

Wie hoch sind die Lagerbestände? Die aktuell gemeldeten globalen raffinierten Lagerbestände von 250.000 Tonnen entsprechen einer Woche des globalen Verbrauchs, was leicht über den Tiefstständen von Anfang dieses Jahres liegt, als sich nur fünf Tage des Lieferbedarfs in den Metalllagern befanden. Diese historisch niedrigen raffinierten Lagerbestände waren jedoch nicht in der Lage, den Preisen einen großen Vorschub zu liefern.

Die langfristige Zinkpreisprognose im Konsens spiegelt diese Stimmung wider und wurde von vielen Banken und Brokern kürzlich auf 1,00 bis 1,10 $ pro Pfund herabgestuft.

Die Rhetorik des Welthandelskrieges im vergangenen Jahr, insbesondere zwischen den USA und China, hat die meisten Rohstoffe und Materialien mit gedämpfter Nachfrage, begrenzten industriellen Wachstumserwartungen und einem niedrigeren Rohstoffverbrauch in den Bann gezogen, was zu einer zunehmenden rückläufigen Stimmung führte.

Diese negative makroökonomische Stimmung hat die asiatischen Volkswirtschaften stärker getroffen als die meisten anderen, gefolgt von Europa.

Einer der wichtigsten Konjunkturbarometer, Chinas Manufacturing Purchasing Managers Index (PMI), misst die wirtschaftlichen Aktivitäten im chinesischen verarbeitenden Gewerbe auf monatlicher Basis. Die PMIs weisen seit Anfang 2018 einen allgemeinen negativen Trend auf und haben im vergangenen Jahr zahlreiche Prognosen verfehlt. Mit einem Rückgang auf 49,4 im Juni sind die PMIs für vier der letzten sechs Monate dieses Jahres unter 50 gefallen. Die 50-Punkte-Ebene trennt die Expansion nach oben von der Kontraktion nach unten. Der China PMI für Juli wird mit 49,6 prognostiziert.

Unter den Basismetallen hat Zink in jüngster Zeit insbesondere seine Schwestermetalle hinter sich gelassen, nachdem es gegenüber seinen Höchstständen Anfang 2018 um bis zu 35% zurückgegangen war. Kupfer und Nickel haben einen Rückgang von bis zu 20% bzw. 31% erlitten.

„Der Bullenlauf auf dem Zinkmarkt nähert sich dem Ende“, sagt Orest Wowkodaw, Geschäftsführer und Senior Research Analyst bei Scotia Capita, in einer Research Note vom 11. Juli. „Obwohl die sichtbaren Zinkaktien, wie vorhergesagt, endlich ein kritisch niedriges Niveau erreicht haben, hat der negative makroökonomische Stimmungsüberhang dazu beigetragen, die Teilnehmer weitgehend zu ruinieren.“

Zink Abbau und Operations von Nexa, einen der weltweit größten Zink Produzenten

Die Schließung von drei globalen Festminen (Lisheen in Irland, Braunschweig in Kanada und Century in Australien) zwischen 2013 und 2016 sowie Produktionskürzungen bei einigen der Minen von Glencore (LON: GLEN) im Jahr 2016 führten zu einer erheblichen Verknappung des Marktes für Zinkkonzentratlieferungen und waren der wichtigste Auslöser für den Bullenlauf des Metalls 2016 bis 2018. Dies hat jedoch in jüngster Zeit nachgelassen, da 2018 ein steigendes Konzentratangebot auf den Markt kommt und in den nächsten Jahren ein Wachstum der Minenproduktion erwartet wird. Dieser Angebotsschub könnte die Defizite ausgleichen und das Gleichgewicht der Raffineriemetalle in diesem Jahr wieder in ein Überschussszenario bringen.

Laut der jüngsten „Q2/2019 Preview Equity Research Note“ von TD Securities steigt das Angebot an Zinkerzerz. „Vor dem Hintergrund einer schwächeren, fein abgestuften Nachfrage hat das Minenangebot zugenommen, wobei mehrere große Minen in Betrieb genommen wurden, darunter Gamsberg (in Südafrika) und Dugald River (in Australien)“, erklärte die Bank. „Der Wiederanlauf des Century-Betriebs (auch in Australien) durch die Aufbereitung von Minenabfällen trägt ebenfalls zum Angebot bei. Wood Mackenzie prognostiziert ein jährliches Wachstum des Minenangebots von 3,2% im Jahr 2019 und 6,7% im Jahr 2020. Wir gehen davon aus, dass das Angebot an Minen bis 2023 negativ ausfallen könnte, da niedrigere Preise neue Projekte abschrecken.“

Darüber hinaus sank die Produktion trotz eines mehr als zehnjährigen starken Wachstums der chinesischen Minenproduktion im Jahresvergleich von 2016 bis 2018 aufgrund strengerer Umweltkontrollen. Aber die Stimmung neigt nun wieder zu einer zunehmenden Produktionssteigerung durch chinesische Minen. China gilt als der größte Zinkminer der Welt, mit einem Drittel des globalen Angebots. Die jüngste fundamentale Überprüfung der wichtigsten Rohstoffe durch die Scotiabank geht von einem Wachstum des chinesischen Minenangebots von 2019 bis 2021 um 2,5% pro Jahr aus.

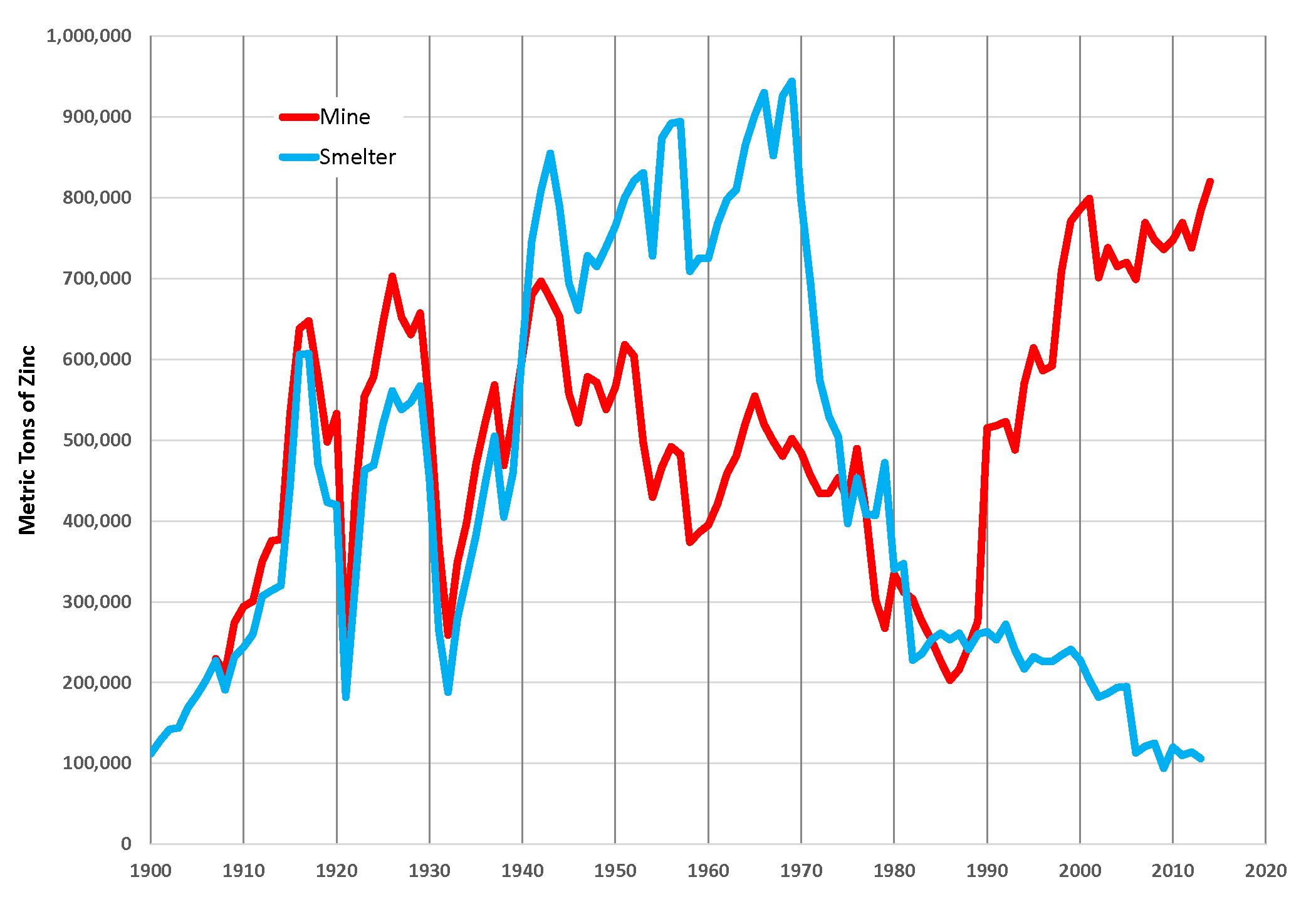

Zinkerz Produktion und Zink Verhüttung in den USA

Die Verarbeitung von Zinkkonzentrat aus den Minen in raffiniertes, industrietaugliches Zink liegt in den Schmelzanlagen. Während es in den meisten der vergangenen Jahre weltweit Überschusskapazitäten für die Verhüttung gab, haben in den letzten Jahren mehr Umweltauflagen in China ihre Kapazität verringert und die verfeinerte Produktion gedämpft, obwohl ein bescheidenes Wachstum modelliert wurde. Diese schrittweise Erhöhung der chinesischen Raffineriekapazität sowie geringfügige erwartete Erhöhungen der westlichen Kapazität könnten dazu beitragen, den Raffineriezinkmarkt im Laufe des nächsten Jahres in einen Überschuss zu treiben.

Trotz dieser bescheidenen Kapazitätssteigerungen in der Schmelze sind die Behandlungskosten (TC), die die Schmelzer den Bergleuten zur Veredelung ihres Konzentrats in Rechnung stellen, gestiegen. Die jährlich zwischen den Hütten und Zinkproduzenten ausgehandelten International Benchmark TCs stiegen von einem Mehrjahrestief von 147 US-Dollar pro Tonne Zinkkonzentrat im Jahr 2018 auf rund 245 US-Dollar pro Tonne für 2019. Noch dramatischer ist der rasante Anstieg des Spot-TK-Marktes, der sich von einem Tiefststand von 19 $/t Anfang 2018 auf ein Hoch von 275 $/t Anfang dieses Jahres erholt hat.

Leider hat die zunehmende Versorgung mit Konzentrat für die Bergleute den Vorteil zugunsten der Schmelzanlagen verschärft.

Der weltweite Zinkverbrauch liegt bei durchschnittlich 14 Millionen Tonnen pro Jahr. Urbanisierung und Industrialisierung treiben den globalen Zinkverbrauch an, wobei Bau, Verkehr und Infrastruktur die wichtigsten Sektoren für seine Nutzung sind.

Zink wird in erster Linie wegen seiner Korrosionsschutzfähigkeit verwendet und dient als Legierungsmetall, um das Rosten von Stahl zu verhindern. Diese Verzinkung macht 60% der weltweiten Nutzung des Metalls aus. Weitere Hauptanwendungen sind Druckgusslegierungen, die Messingproduktion sowie Oxide und Chemikalien.

Laut Scotiabank Research betrug die globale Zinkbedarfsentwicklung von 2012 bis 2017 durchschnittlich 2,3% pro Jahr, verzeichnete aber 2018 ein negatives Wachstum von 0,3%. Die Bank prognostiziert auch für dieses Jahr ein negatives Nachfragewachstum von 0,5%, gefolgt von einem leicht steigenden Konsum von 1% im Jahr 2020 und 1,5% im Jahr 2021.

Es wird erwartet, dass die Verzinkung bei weitem der primäre Endverbraucher von Zink bleibt, aber potenzielle Nachfragequellen sind die Landwirtschaft. Die International Zinc Association ist ein starker Befürworter der Zinc Nutrient Initiative and Zinc Saves Kids (zusammen mit UNICEF), die sich für die Verwendung von Zink als Mikronährstoff in Düngemitteln eingesetzt und durchgeführt hat.

Die Zinc Nutrient Initiative hat mehr als 500 Versuche in acht Ländern – China, Indien, Bangladesch, Demokratische Republik Kongo, Malawi, Brasilien, Peru und Mexiko – gestartet, in denen landwirtschaftliche Böden als zinkarm identifiziert werden. Die Zugabe von Zink zu Düngemitteln hat zu einer signifikanten Steigerung der Ernteerträge und zur Steigerung des Nährwerts des angebauten Produkts geführt.

Die Zink-Batterie-Technologie ist eine weitere aufkommende Nutzung des Metalls, die zukünftiges Wachstum bringen könnte. Es ist jedoch noch in einem frühen Stadium, und der Batteriemarkt kann sehr dynamisch sein. Die Zink-Luftbatterie-Technologie ist in die kommerzielle Anwendung eingetreten und bietet kostengünstige Auflademöglichkeiten für die Speicherung von Netzstrom.

Meistens als Primärrohstoff abgebaut, wird der Zinkminenbereich von einigen wenigen, großen zusammengeschlossenen Bergbauunternehmen dominiert: Glencore, Hindustan Zinc-Vedanta und Teck, die zusammen über 20% des weltweiten Minenangebots ausmachen.

Weitere führende Zinkproduzenten sind Nexa Resources (TSX: NEXA), Boliden, Sumitomo, Minera Volcan, Trevali Mining (TSX: TV) und Lundin Mining (TSX: LUN).

Northern Miner, Mine.com, Institut für seltene ERden und Metalle